大多数企业的数据库并不完整,又期待可以通过机器学习迅速获得投资回报,同时还有一些商业伦理方面的问题存在着,导致机器学习模型的入门变成了一项困难的任务。不过,一些早期的试验和长期的 战略可以帮助企业建立竞争优势,将数据转化为关键业务的解决方案。

从本文中,您可以了解到:

- 为什么机器学习的长期成功需要进行大量早期实验

- 新技术如何为决策提供更好的数据支持

- 机器学习的本质,以及它与目前保险计算模型的区别

- 如何收获数据中的隐藏价值

下面举个例子来说明笔者的观点:

Teradata的一份报告显示,80%的企业投资机器学习或人工智能等技术都是为了提升用户体验、降低成本或管理风险。对于保险公司来说,有两个基本的因素驱动了新技术的采用:

实施新技术只是第一步。通常情况下,采用机器学习的方法论,往往会同步伴随着成本的增加、效果的缺失和大量的挫折感。对待新技术,需要从一开始就设定正确的期望值,才能最终走向成功。

长期的成功需要早期先行的机器学习试验

通常情况下,采用机器学习不会产生立竿见影的效果。事实上,由于数据质量的要求以及对新技术的探索,早期机器学习的实施往往会导致成本增加,并且需要一个长期的策略来将这些成本转化为利润。

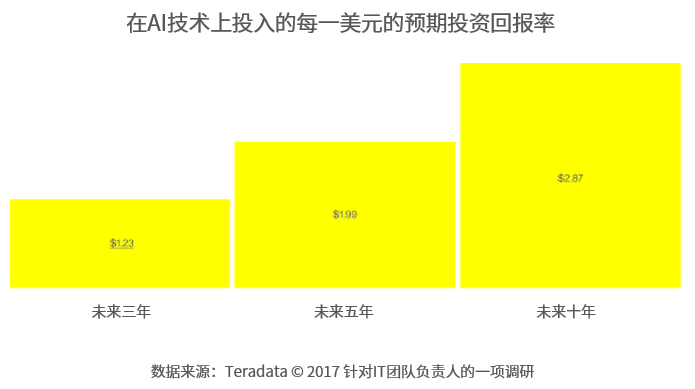

波士顿咨询公司(BCG)的一项分析显示,在投资机器学习的公司中,超过一半的公司看不到投资回报。

– Tobias Lund-Eskerod, Monstarlab交付总监

Monstarlab的交付总监Tobias Lund-Eskerod继续提到:“如果数据不具有代表性,你的模型就会出现偏差。在早期阶段,企业经常会发现系统中的数据集不完整。当企业开始使用这个新技术时,会遇到很多意料之外的问题,而这些问题会对项目的预算产生很大的影响,使大家对机器学习这门技术抱有怀疑。”但IT团队负责人们在受访后大都表示,解决这些成本问题对未来的投资获益也很有帮助。根据Teradata的数据,已采用机器学习技术的企业未来有望在未来获得显著的投资回报率。

企业管理层的期望是:投资回报率能在十年能翻三番,因此一个持续投资、多次测试评估的长期战略是很有必要的。随着高管们方面的投资回报率在10年内翻三番,需要一个持续投资、多次测试和评估的长期战略是至关重要的。然而,由于保险业当前成功的商业模式已足以带来高利润和业务稳定性,数十年来企业管理层都很难把投资重心放在机器学习这个技术上。揭开机器学习的神秘面纱能够更广泛地普及这门技术。

通过透露新信息加强决策者的能力

训练预测模型来处理人工任务,并在结构化、半结构化和非结构化的数据集中找出规律,以做出更好的业务决策,这对所有保险公司来说都是一件令人兴奋的事。但现实是,即使他们拥有大量的客户数据,一些人对采用机器学习技术的结果持谨慎态度。

Tobias Lund-Eskerod对该现象进行了说明:“保险公司的核心就是根据个人信息评估风险,制定匹配的保单。而因为我们都是个体,机器学习具有将我们所有人区别对待的潜力,这将导致歧视现象的产生。”

每家保险公司的一大至关重要的共通点就是,需要整个客户基础细分为更小的群体。但机器学习能够将群体分解为极少数,并根据不恰当的标准(如种族、性别、性取向等)来评估个体。

但即使有这样的风险,机器学习仍旧基于保险公司选择、整理和准备的数据,以及回归、分类和聚类等数学方法而成立的。这项技术本身并不具备分辨、提出问题或解决问题的能力。如何解释计算结果,完全取决于保险公司的业务领导。而机器学习也的的确确有潜力在最少的人为干预和指导下,更精确地计算客户生命价值(Customer Life Value),从而将成本降到最低,增加利润。

使用机器学习提升客户生命价值

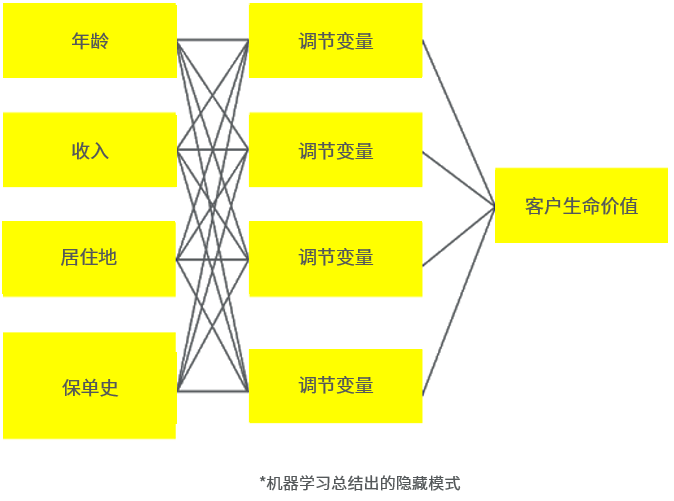

机器学习的好坏取决于所提供的数据。但根据埃森哲的调查,保险公司只处理了10-15%的客户信息,未能利用他们的洞察力计算精确的客户生命价值,因此也无法为客户提供有价值的政策支持。

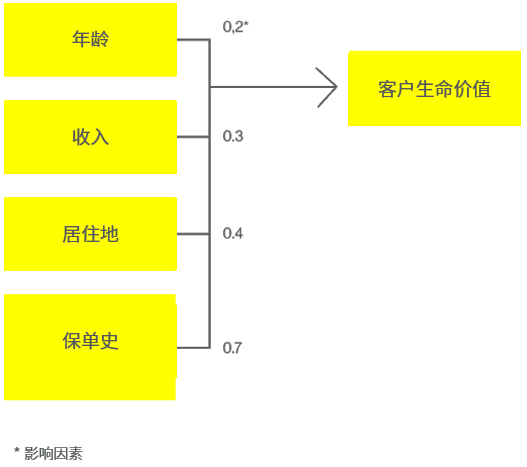

保险公司的一个常见做法是输入“年龄、居住地、外部社会人口参数”,以确定定价和客户生命价值。这些参数通常用于GLM或多元线性回归模型,其中每个输入的数据都会被赋予一个对客户生命价值有影响的因素。例如,住在一个安静街区的年轻顾客,比另一个住在统计学上更容易发生盗窃的街区的年轻顾客的预期客户生命价值要高。

但在相关性不同的情况下,住在统计学上更容易发生盗窃的街区的年轻客户,很可能并不会像模型预测一般申请保险索赔。如果将机器学习算法应用到这个例子中,我们会给算法输入大量数据,这些数据是由保险公司、统计数据库和政府组织长期汇总的客户历史数据。有了所有这些数据,机器学习模型可以识别潜在的模式,并发现那些对计算更精确的CLV真正重要的参数。对居住在问题街区的年轻客户来说,最重要的参数可能不是地理位置,而是教育程度、婚姻状况或保单的数量–甚至是所有这些参数的综合。

多元回归模型无法覆盖这么多复杂的数据。这个时候,机器学习这类新技术就派上了用场,可以对客户进行更准确的评估和预测。

企业如何引进机器学习技术

尽管几十年来,保险公司都习惯于当前高利润率和可持续发展的商业模式,但大多数企业高管都认为必须引进新技术,以维护客情。

保险公司的一个常见做法是输入“年龄、居住地、外部社会人口参数”,以确定定价和客户生命价值。这些参数通常用于GLM或多元线性回归模型,其中每个输入的数据都会被赋予一个对客户生命价值有影响的因素。例如,住在一个安静街区的年轻顾客,比另一个住在统计学上更容易发生盗窃的街区的年轻顾客的预期客户生命价值要高。

根据2018年的一项研究,82%的保险业企业高管认为,他们必须创新才能保证企业的竞争优势。然而,其中77%的人补充说,技术进步的速度远远超过他们能适应的程度。

– Tobias Lund-Eskerod, Monstarlab交付总监

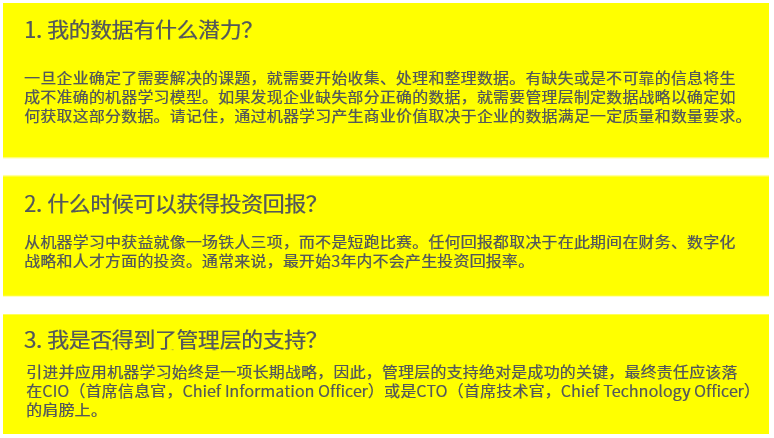

换句话说,为了适应不断升级的数字化环节,企业需要尽快熟悉并引进机器学习等新技术。但机器学习的入门就像大海捞针,为了确保新技术成功引进,保险公司的决策者应该通过回答以下三个问题开启机器学习之旅: